Grażyna Sz

-

Liczba zawartości

193 -

Rejestracja

-

Ostatnia wizyta

Posty dodane przez Grażyna Sz

-

-

Tak jeśli chodzi o listę za grudzień. A co z listą za listopad ( wypłata w grudniu i ZUS DRA 01/12/2021) ? Jeszcze na starych zasadach czy na nowych?

-

Dzień dobry. Wynagrodzenia w spółce wypłacane są do 10 następnego miesiąca, czyli za listopad w grudniu - ZUS w styczniu. Podobnie z wynagrodzeniami za grudzień.

W związku ze zmianami od 01-01-2022r. - jak naliczać płace za te miesiące? A konkretnie podatek i składkę zdrowotną.

Sprawa pilna, bo muszę naliczyć płace za grudzień.

-

Dziękuję.

-

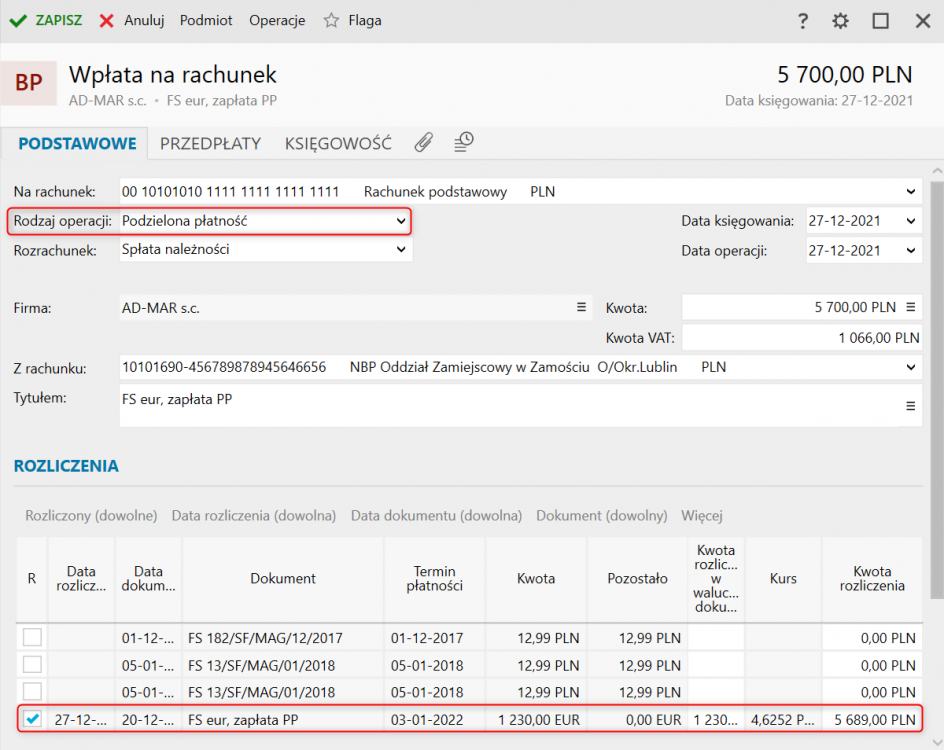

Problem w tym, że faktura wystawiona jest w EURO, a płatność w PLN po kursie w jakim była wystawiona faktura. Gdy rozliczam z poziomu wpłaty bankowej rozliczenie następuje po kursie z dnia wpłaty bankowej i pozostaje różnica, podczas gdy faktura została opłacona.

-

W dniu 27.12.2021 o 07:17, Jacek Magiera napisał:

Proszę rozliczyć rozrachunek od strony Operacji bankowej.

-

Dobry wieczór.

Faktura sprzedaży wystawiona w EURO. Zapłata w PLN , podzielona płatność. Jak rozliczyć? W przypadku próby rozliczenia poprzez skojarzenie pokazuje się komunikat " Nie można rozliczać przez skojarzenie spłat o rodzaju podzielona płatność. " Pomóżcie.

-

4 minuty temu, Andrzej Kubik napisał:

No to, nie widząc danych i nie mając dostępu do programu, nie poradzę.

Dziękuję. Jeszcze raz wprowadziłam wszystkie dane i plik wygenerował się.

-

3 minuty temu, Andrzej Kubik napisał:

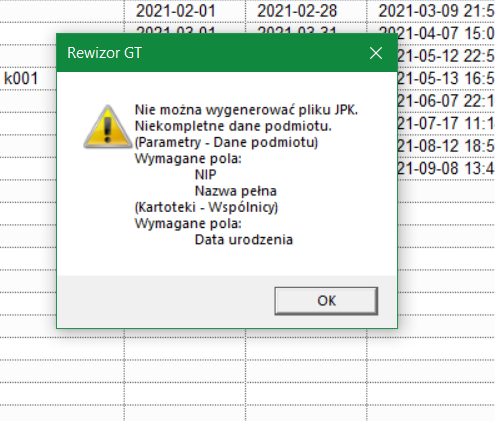

Komunikat wyraźnie mówi o 3 polach, dwóch w danych podmiotu:

- NIP

- Nazwą pełna

i jednym w kartotece wspólników:

- data urodzenia

Sprawdziła Pani wszystkie trzy?Oczywiście. Zresztą nie było w ostatnich miesiącach żadnych zmian, a za sierpień wygenerowałam plik bez problemu.

-

Dzień dobry.

Do tej pory nie miałam problemu z wygenerowanie pliku JPK. W dniu dzisiejszym chcąc wygenerować plik za wrzesień otrzymałam komunikat " Nie można wygenerować pliku JPK. Niekompletne dane podmiotu. W danych podmiotu nic nie zmieniło się. Sprawdziłam, są wszystkie dane NIP, adres itp.

Jaka może być tego przyczyna?

-

Dziękuję za odpowiedź. Tylko dlaczego taki komunikat mam tylko przy jednym podmiocie?

-

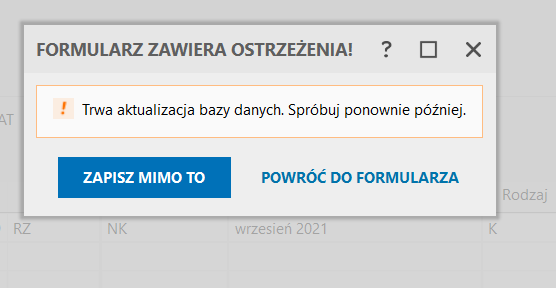

Dzień dobry.

Wprowadzam do ewidencji VAT zakupu dokumenty. W momencie gdy chcę je zapisać - pojawia się komunikat " Trwa aktualizacja bazy danych. Spróbuj później. Zamknęłam program. Zrestartowałam komputer, a komunikat nadal pojawia się. Przeprowadziłam też konserwację bazy danych.

-

20 minut temu, Jacek Izydorczyk napisał:

To oznacza, że należność w walucie nie została w pełni rozliczona. Proszę sprawdzić, czy dla rozliczenia waluta-PLN zastosowano odpowiedni kurs - taki, który wynika z ilorazu otrzymanej zapłaty w PLN i wartości faktury w walucie.

Nie, w Rewizorze nexo nie powinno stosować się takich "sztuczek" znanych z GT - dekret powinien być tylko w PLN (bez informacji o walucie).

Nie bardzo rozumiem. Mam zapłatę w PLN ( 3734,37 ) podzielić przez kurs po którym wystawiono fakturę ( 4,4108)? Wtedy faktycznie wychodzi , że opłacono tylko 846,64 euro. A co z pozostałą kwotą (33,36 Euro)? Faktura na kwotę 880 euro w przeliczeniu na PLN to 3881,40 PLN ( dekret WN Rozrachunki Ma Sprzedaż - bez VAT. bo dostawa do UE ).

Zapłata 3734,37 PLN ( dekret Ma Rozrachunki WN Bank ) Czyli różnica powinna wynosić ( 147,13 PLN - 3881,40-3734,37 ). Tymczasem program nalicza 33,58 PLN różnice zrealizowane i 8,36 niezrealizowane.

-

Dzień dobry. Faktura wystawiona w walucie. Zapłata w PLN. Program wylicza mi różnice kursowe zrealizowane, ale również niezrealizowane. Czy dekretując zapłatę w PLN powinnam ją przeliczyć na walutę obcą ( euro) z dnia poprzedzającego zapłatę? Pomocy.

-

39 minut temu, Przemysław Werner napisał:

Czy pisze Pani o jednym sprawozdaniu finansowym i kolumnach na nim (Wartość w dniu i Wartość wg BO), czy o dwóch różnych sprawozdaniach finansowych?

Dzień dobry. Piszę o jednym sprawozdaniu. Zarówno w 2019 jak i 2020 była strata. W 2019 roku strata wynosiła 52558,41, strata z ubiegłych lat 52724,42,zobowiązania 496966,35, czyli kapitał wynosił -45769,89 zł. A pasywa 451196,46

W roku 2020 strata wynosi 322251,21 , strata z lat ubiegłych 105199,83, zobowiązania 455857,35,. Czyli kapitał na 31-12-2020 r - -367983,10.

Pasywa za 2020 r 87919,25 zł. Różni się od aktywów o kwotę 322251,21 zł. , czyli o kwotę straty za rok 2020.

-

Dziękuję, ale mam jeszcze jedno pytanie. Czy jest możliwe ustalenie innej struktury dla BO, a innej na koniec roku? Pasywa za poprzedni rok wyliczane są prawidłowo, a za rok 2020 błędnie. Czyli struktura za rok 2019 jest prawidłowa, a problem dotyczy tylko roku 2020.

-

Dzień dobry.

Nie bardzo rozumiem pytanie o to jaki efekt chcę osiągnąć. Zgodnie z przepisami Aktywa powinny równać się Pasywom, a u mnie aktywa są większe od Pasywów o kwotę straty. Przesyłam skan przygotowywanego sprawozdania finansowego. W roku 2019 też była strata i nie było problemu z podsumowaniem pasywów.

-

31 minut temu, Andrzej Kubik napisał:

A dlaczego wpisuje Pani stratę ze znakiem minus?

Taka strata to zysk.Jaki zysk? Kwotę straty, która stanowiła równowartość salda Wn konta 86 "Wynik finansowy" wykazać w wierszu A.VI"Zysk (strata) netto" ze znakiem minus.

Tym bardziej, że prawidłowo w bilansie jest wyliczony kapitał własny. Jeżeli wpisałabym stratę bez znaku minus to zarówno kapitał własny, jak i pasywa mają się nijak do ewidencji księgowej i sumy aktywów.

-

Dzień dobry.

Proszę o pomoc. Kiedy w sprawozdaniu finansowym wykazuję stratę ze znakiem minus, jest ona odejmowana i pasywa nie zgadzają mi się o kwotę tej straty z aktywami. Co robię źle. Walczę już drugi dzień i nie mogę sobie poradzić. Pomóżcie.

-

Dzień dobry.

Firma świadczy usługi dla kontrahenta unijnego , który jest w związku z tym płatnikiem VAT. Deklaracja VAT UE generowana jest prawidłowo. Sprzedaż jest wykazywana jako świadczenie usług.

Problem jest z plikiem JPK. W wygenerowanym pliku ( w części deklaracyjnej) sprzedaż dla tego kontrahenta pokazywana jest jedynie w wierszu 11 ( świadczenie usług poza terytorium kraju), nie jest natomiast wykazywana w wierszu 12 ( świadczenie usług o których mowa w art.100 ust. 1 pkt.4 Ustawy).

Najdziwniejsze jest to, że w poprzednich miesiącach nie było tego problemu.

Co mam zrobić, aby wszystko było prawidłowo?

Sorry. Nie zauważyłam braku " ptaszka" - w okienku " VAT rozliczany przez usługobiorcę". Temat nieaktualny.

-

Dzień dobry. Uzupełniam pole 52 zgodnie z Objaśnieniami do deklaracji VAT 7.

-

O kwotę ulgi zwiększam VAT naliczony .

2. Rozliczenie kończy się nadwyżką podatku naliczonego nad należnym (kwota do zwrotu lub przeniesienia na następny okres rozliczeniowy)

Teraz rozpatrzmy drugi przypadek, gdy z rozliczenia w deklaracji VAT-7 wynika nadwyżka podatku naliczonego nad należnym. Wtedy kwota ulgi na zakup kasy przysługuje do zwrotu lub do przeniesienia na następny okres rozliczeniowy. Wpisujemy ją w poz. 55 deklaracji VAT-7, VAT-7K.

Według nowych zasad do zwrotu lub przeniesienia możemy wykazać całą przysługującą kwotę ulgi. Wcześniejsze obowiązujące przepisy limitowały kwotę ulgi do zwrotu w danym okresie rozliczeniowym (25% dla rozliczających się miesięcznie i 50% dla rozliczających się kwartalnie).

Kwota z poz. 55 deklaracji VAT-7, VAT-7K zwiększa różnicę między VAT naliczonym i należnym, którą należy wykazać w poz. 56 deklaracji VAT-7, VAT-7K.

Powstałą nadwyżkę podatnik może rozdysponować według własnego wyboru, tj. wykazując:

jako kwotę do zwrotu,

jako kwotę do przeniesienia na następny okres rozliczeniowy,

w części do zwrotu, a w części jako kwotę do przeniesienia na następny okres rozliczeniowy.

-

Chyba nie rozumiemy się. Przepisy w zakresie odliczania ulgi na zakup kasy fiskalnej ( ulga dotyczy tylko kas on line) . "

"Gdy z rozliczenia w deklaracji VAT-7 wynika nadwyżka podatku naliczonego nad należnym. Wtedy kwota ulgi na zakup kasy przysługuje do zwrotu lub do przeniesienia na następny okres rozliczeniowy. Wpisujemy ją w poz. 55 deklaracji VAT-7, VAT-7K.

Według nowych zasad do zwrotu lub przeniesienia możemy wykazać całą przysługującą kwotę ulgi. Wcześniejsze obowiązujące przepisy limitowały kwotę ulgi do zwrotu w danym okresie rozliczeniowym (25% dla rozliczających się miesięcznie i 50% dla rozliczających się kwartalnie."

-

A jak nie mam podatku należnego to całą ulgę wykazuję w moim przypadku do przeniesienia, więc dlaczego w wygenerowanej deklaracji mam ostrzeżenie?

-

Ostrzeżenie było zasadne w poprzednich latach. Aktualnie przepisy mówią tak:

"

3. W przypadku gdy kwota wydana na zakup wykazana w deklaracji podatkowej dla podatku od towarów i usług za dany okres rozliczeniowy jest wyższa od kwoty podatku należnego, podatnik pomniejsza kwotę podatku należnego o wysokość kwoty wydanej na zakup, a pozostałą część kwoty wydanej na zakup może, w tym okresie rozliczeniowym, wykazać do zwrotu na rachunek bankowy podatnika w banku mającym siedzibę na terytorium kraju lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem, zwanych dalej "rachunkiem", lub powiększyć kwotę podatku naliczonego do przeniesienia na następny okres rozliczeniowy.

4. Jeżeli w deklaracji podatkowej dla podatku od towarów i usług za dany okres rozliczeniowy nie wystąpił podatek należny, podatnik kwotę wydaną na zakup wykazuje do zwrotu na rachunek lub powiększa kwotę podatku naliczonego do przeniesienia na następny okres rozliczeniowy.

Z tego jasno wynika, że mogę odliczyć całą ulgę w bieżącej deklaracji.

mikroGratyfikant a Nowy Ład

w mikroGratyfikant GT

Napisano

Może robię coś źle, ale w liście płac za grudzień płatnej w styczniu program nalicza mi podatek dochodowy. Płaca minimalna tj. 2800,00 PLN.

Co muszę zrobić, aby wyliczenie było prawidłowe?